一大波互联网个人借贷ABS正在袭来。

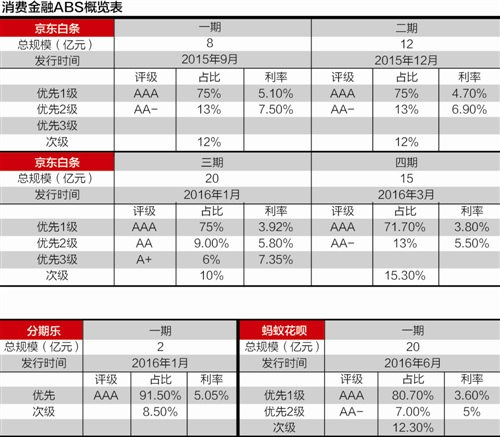

6月7日,蚂蚁金服旗下消费借贷产品“花呗”发行20亿元ABS(资产支持证券),而且,根据此前德邦证券公布,德邦花呗消费贷款资产支持专项计划获得了上交所共计300亿元的发行额度,将可以分期发行。

同时,据21世纪经济报道记者了解,天弘基金创新资产管理有限公司(天弘基金子公司)正在推介蚂蚁旗下另一消费贷款产品,“借呗”的专项资产管理计划,即私募ABS。

加上此前京东白条公开发行总计55亿元ABS,分期乐公开发行2亿元,以及私募ABS,上百亿元的市场供给正在形成。

在供应量扩大的同时,ABS投资人却观望情绪浓烈。

21世纪经济报道记者就该情况采访多名机构投资人,以银行为主的买方均提及无法认可底层资产。“研究欠缺”和“看不懂”之下,看发行主体资质还是最为“原始”的方式。另一导致ABS“难卖”的原因,则在于买卖双方的价格分歧,目前京东白条和花呗ABS的优先级利率均已跌破4%。

“冲着基础资产的‘爹’来的”

自2015年9月以来,京东白条已先后公开发行四期白条ABS,规模共计55亿元。且深交所确认,2016年京东白条应收账款债权资产支持专项计划申请总额为100亿元。另外,正在融资中的另一家互联网金融公司分期乐,也已经在公开市场发行2亿元ABS,并由众安保险参与发行了私募ABS。

除此之外,21世纪经济报道记者从京东金融内部了解到,除了自己发行白条ABS之外,京东白条也为其他平台的个人消费贷款资产证券化做财务顾问。“我们主要是监督底层资产质量变化的情况,发行人自己披露,投资人不一定信任和认可”。

整体而言,目前在证券交易所挂牌的ABS,信息披露的程度都有待完善,尤其是个人消费贷款的基础资产池内,借款笔数多,且借款对象无论在地域、资信和借款额度方面都十分分散。

“当然,京东白条不可能把所有风控技术告诉我们,但至少要有一个运营的逻辑。

有机构投资人士还表示,“无论是现金流情况,借款客户情况,都不太能说服我。底层资产太分散,且不确定外界因素对于客户基础的影响。”该投资人士表示,目前投资的ABS基础资产主要是公共事业收费权为主。

正是因为“看不懂”,认购此类ABS的很多机构,主要看中发行人主体资质。

“都不是冲着基础资产,而是冲着基础资产的‘爹’来的。”有基金子公司的人坦言。

“整个市场没有沉下心的现象”,前述华东股份行资管人士表示,按理说,资产证券化过程中,基础资产装包,原始权益已经转让出来,比如证券化的京东白条已经和京东没有关系;但实际上,更多时候,投资人在投资时主要考量发行人主体的资质,对刚兑有所期待。

同样是个人贷款,银行更容易认可在银行间市场发行的银行个人贷款ABS,一个很重要的原因,就在于银行间市场的“刚兑”。

“银行间的默契省了很多事情”,有华南股份行资管人士表示:“毕竟,个人贷款的基础资产很零碎,如果都要穿透来看,难度大。”

不过,对于银行自营资金而言,投资ABS一个最大的好处,在于资本节约。根据银监会颁布的《资产证券化风险加权资产计量规则》,长期信用评级为AAA到AA-的,风险暴露权重为20%,A+到A-的,风险暴露权重为50%,在资本占用上远低于同等条件下的一笔贷款。