截至2016年年末,国内正常运营的平台数量仅余1,625家,占行业累计上线平台的33%;累计问题平台3,201家,其中2016年有1,106家,同比减少15.4%。2016年交易额接近两万亿【注:不含招财宝和纯移动端平台交易额】,为19,544亿元,累计交易额保守估计为3.36万亿元;年末贷款余额(本金部分)达到8,303亿元,同比增长95.4%;年平均借款期限和投资利率分别为231天和9.93%;活跃借款人和投资人分别在572万人和998万人左右;已实现银行直接存管或银行直连的平台共有117家;P2P行业全年获得VC、PE等投资约193亿元,其中B轮及以上投资额共134亿元。

我们预计,2017年交易额将达到4万亿元,贷款余额保守估计在1.5-2.0万亿元左右;正常运营平台持续减少,平台转型加快;随着行业日益规范化和成熟化,2017年融资将以B轮及以上为主,或有P2P平台成功登陆资本市场,不排除传统金融机构通过直接开设平台、控股持股、开展资金或资产端的合作等方式切入P2P领域。

一、P2P网贷行业2016年整体回顾

1.监管政策密集出台,P2P迎来“规范元年”

2015年《关于促进互联网金融健康发展的指导意见》和《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》的发布开启网贷监管的序幕后,2016年互联网金融行业整顿步伐明显加快,对行业影响至深的主要包括互联网金融风险专项整治工作的开展、《网络借贷信息中介机构业务活动管理暂行办法》(下称《办法》)发布、以及中国互联网金融协会的成立,这些政策或重大事件主要有三个方面的意义:一是通过限制注册等方式加强P2P行业准入控制,明确禁止事项;二是提高P2P平台的业务和运营规范,确立平台的信息中介定位,加强合规运营;三是明确了各监管方的责任,减少监管盲区。

2.风险事件显著增多,正常运营平台仅存1,625家

截至2016年年底,P2P问题及转型平台已达3,231家,占到行业累计上线平台的67%;其中,2016年新增问题平台1,106家。据零壹研究院观察,2016年P2P风险事件呈现两个明显特征:一是歇业停业平台占比仍然较大,占35.7%;二是重大风险事件的增多,比如808信贷、e速贷、四达投资、国诚金融等平台的相继出事。

3.多家平台品牌升级,转型金融控股集团

监管持续加码、资产荒进一步加剧的情况下,业内部分知名平台“品牌升级”,转型综合金融控股集团,具体表现为对小贷、基金代销、保险代销等牌照的追逐,对新技术如智能投顾、反欺诈的投入以及对外合并控股的增多等等。据零壹研究院数据中心不完全统计,业内至少已有7家平台宣布集团化转型。

4.行业资金成本下降,对接机构资金成趋势

随着高风险平台大量退出、行业渐趋理性以及部分平台品牌化,P2P网贷行业总体资金成本呈逐年下降趋势。根据零壹研究院数据中心的统计,2016年P2P平均投资利率约9.93%,同比下降0.9个百分点。除直接下调线上理财产品收益率外,部分平台已开始对接机构资金降低成本。

5.小额信贷、消费金融、车贷、农村金融为转型热点

8月发布的《办法》中,贷款限额是最为直接的硬约束,也是最具杀伤力的条款。由于这一条款的限制,网贷市场空间被大幅压缩,绝大多数平台面临转型压力,转型的可选路径之一是“转型小额业务”,小额信用贷、消费金融、车贷和农村金融等领域为主要方向。零壹研究院认为,全方位转型小额业务意味着产品设计、风控体系等方面的重新构建,相对来说,具有品牌效应和足量投资用户的存量平台优势更大,业内多家成交额靠前的平台已有相关动作。

6.风险投资规模约193亿元,B轮及以上占70%

监管密集出台、重大风险事件频繁爆发、行业马太效应加剧是P2P网贷行业在2016年的主旋律。从风险资本对P2P网贷的投入力度看,2016年网贷行业投融资事件明显减少,但投资规模与去年同期基本持平,核心逻辑是P2P网贷发展已近10年,经历过大浪淘沙式的行业洗牌后,目前运营良好的平台已所剩不多,A轮及以前的融资明显减少,而B轮以上的大额融资有所增长。据零壹研究院数据中心统计,2016年P2P网贷行业的投融资事件共计92起,融资金额共计193亿元;发生过35起B轮及以后轮次融资,相应融资额134亿元,占到行业总额的70%。

二、平台数量及其分布

1.新增平台

截至2016年12月31日,零壹研究院数据中心监测到的P2P借贷平台共4,856家(仅包括有PC端业务的平台,且不含港台澳地区,下同),其中正常运营的仅有1,625家(占到33.5%的比例)。

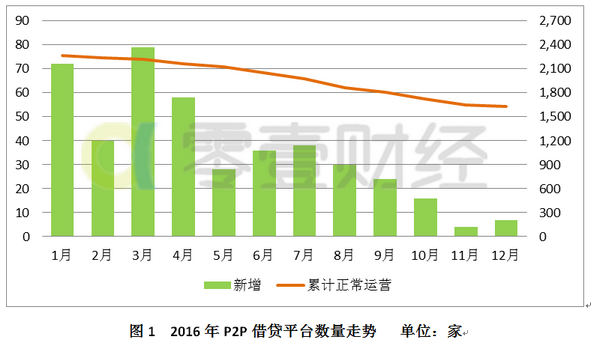

图1列出了2016年各月P2P平台增量及累计正常运营平台数量,整体来看各月新增平台数量持续减少,4月以后均低于40家,11-12月下降至个位数。新上线平台数量的减少直接受多地工商局限制投资类企业注册的影响,而更深层次的原因则是行业风险密集爆发下相关部门监管政策的收紧。

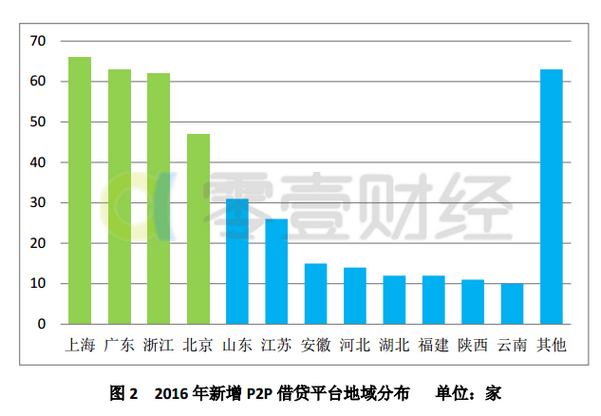

据零壹研究院数据中心统计,2016年新增平台共分布在全国28个省市,上海、广东、浙江和北京数量最多,分别有66家、63家、62家和47家,合计占到55.1%。除图2所示地区外,江西、湖南、河南、广西等16个省市也有新增平台,数量均少于10家。

2.问题平台

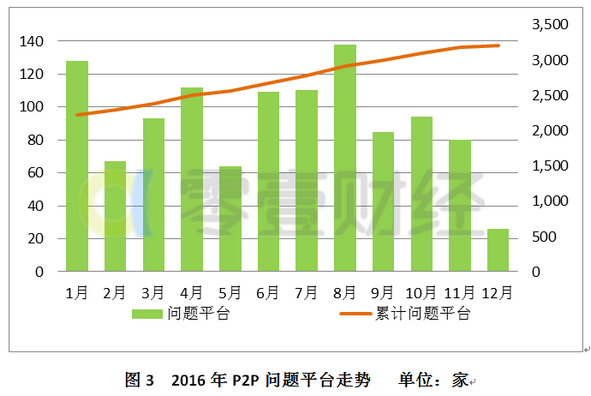

截至2016年12月31日,零壹研究院数据中心统计的问题平台(不含转型平台,下同)共有3,201家,占平台总量的比例高达65.9%。图3显示了2016年问题平台数量走势,2016年有1,106家平台出问题,同比减少15.4%,月均问题平台数量为92家。

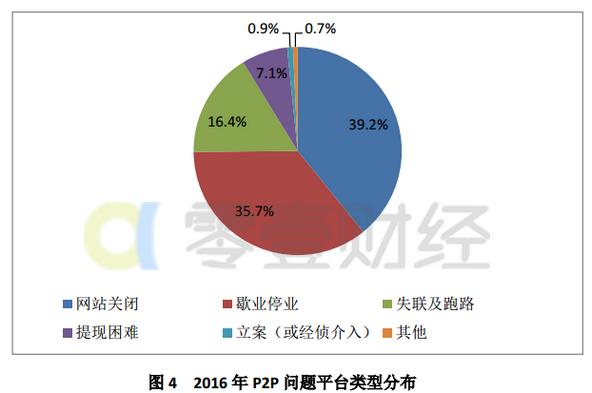

2016问题平台中,网站无故关闭的平台共有433家,占到39.2%的比例;歇业停业的平台共395家,占35.7%,这一比例与去年(39.5%)基本持平;失联跑路及提现困难的平台分别有181家和79家,分别占16.4%和7.1%;其余如图4所示。

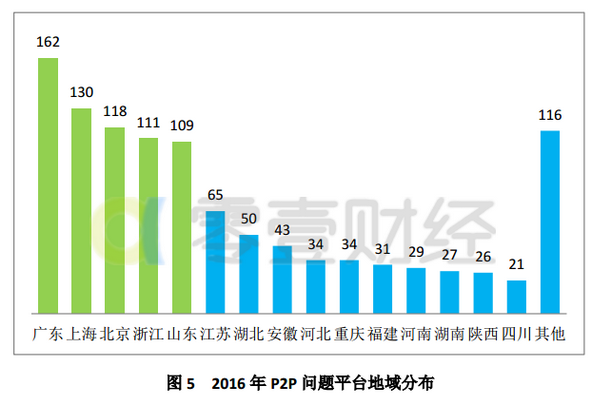

据零壹研究院数据中心统计,2016年问题平台共分布在全国30个省市,其中8个省市超过100家,分别是广东、上海、北京、浙江和山东,具体如图5所示。此外,云南、广西、江西、贵州、辽宁等15个省市全年问题平台少于20家,主要是这些地区平台数量处于低水平。

3.转型平台

除停止营运外,还有部分P2P经营主体将运营方向投入到别的领域,如互联网众筹、电子商务等等,本报告将之归为“转型”平台,不纳入问题平台范畴。据零壹研究院数据中心统计,2016年转型平台共计23家,每月多在1-2家左右。

三、行业交易数据分析

1.行业整体规模

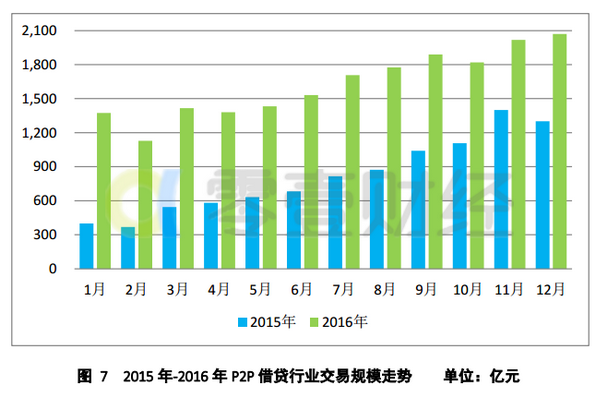

截至2016年年末,全国P2P借贷行业累计交易额保守估计约为3.36万亿元,其中2016年交易额接近两万亿,为19,544亿元,同比增幅为100.4%;2016年12月交易额约2,070亿元,环比增长2.6%。从图6和图7可知,P2P行业成交额年交易额仍在快速增长,我们预计,2017年总交易额有望达到4万亿。

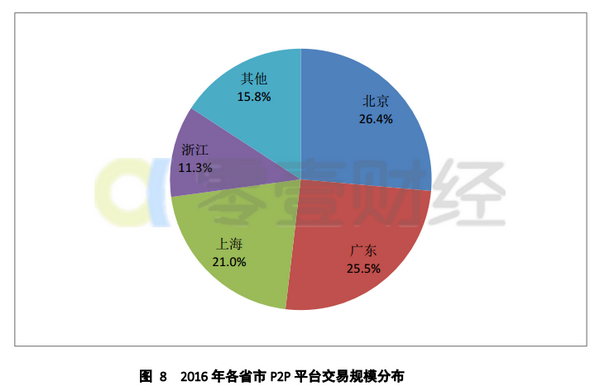

2016年网贷交易额集中分布北京、广东、上海和浙江四地,规模分别达到5,162亿元、4,975亿元、4,100亿元和2,216亿元,合计占到全国总量的84%。

2.贷款余额