截至2016年12月31日,P2P行业贷款余额(指本金,下同)已达到8,303亿元,较上月增加4.6%,同比增长95.2%;未还利息共798亿元,约为未还本金的8.4%。分地域来看,北京2,550亿元,约占30.7%,上海和广东分别有1,990亿元和1,642亿元,所占比例为24.0%和19.8%。

3.借款期限

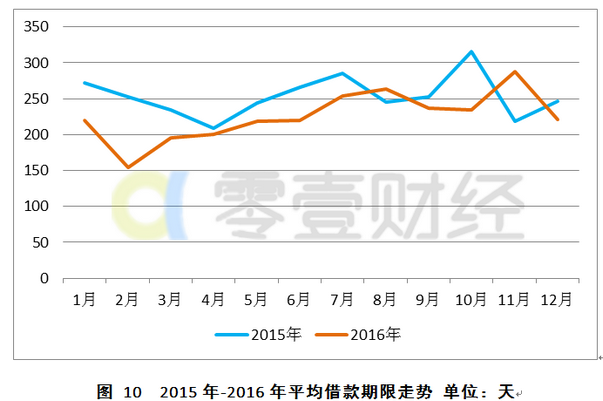

2015年-2016年P2P借贷各月平均借款期限基本在200-300天之间波动,上半年期限相对较短,下半年较长。2016年平均借款期限为231天,这一数据在2015年和2014年分别是256天和261天。

2016年12月,P2P借贷行业平均借款期限为221天,北京、上海和广东平均借款期限分别为576天、171天和195天,除北京较上月延长44天,上海和广东分别大幅缩短89天和185天。

零壹研究院数据中心统计的400家样本平台中,约有47%的平台借款期限较上月有所缩短,包括红岭创投、团贷网、PPmoney、聚宝匯、宜人贷和点融网等项目数量较多的平台。

4.平均利率

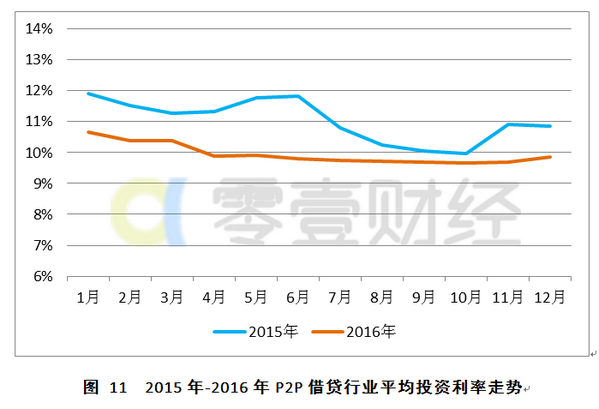

2014年至2016年,P2P借贷平均投资利率分别为14.96%、10.83%和9.93%,这一指标呈现逐年下降的趋势。图11列出了2015年至2016年各月利率的变动走势,2016年各月投资利率同比减少约1-2百分点;以自然年为统计周期,投资利率呈现逐月下降的趋势,且第1季度受季节性因素影响,利率显著高于其他季度。

2016年12月,P2P最新投资利率为9.86%,环比上升0.16个百分点。贷款余额前三的省市中,北京、上海和广东平均投资利率分别为10.73%、10.90%和10.02%,前两者分别较上月提高1.41和1.75个百分点,广东下降了0.39个百分点。截至2016年年末,除天津、重庆、江西等少数地区外,全国七成以上省市P2P平均投资利率已低于12%。

5.借款人数

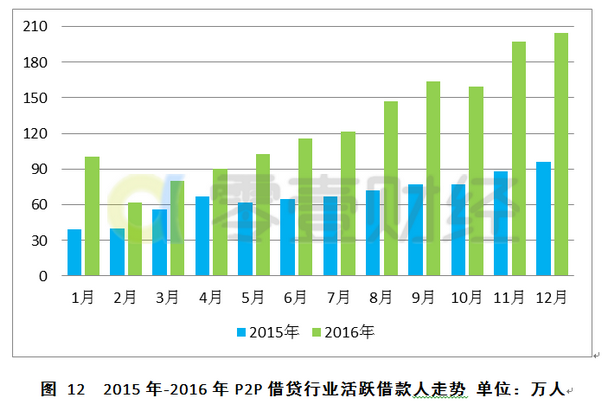

2016年,我国P2P行业活跃借款人(不区分个人和机构)估计在572万左右,同比增加104%。2016年各月借款人数同比均为正增长,增长率平均在90%左右,且各月环比增速明显快于2015年。2016年人均融资金额为34.16万元,与2015年(34.80万元)基本持平。

2016年12月借款人数为204.7万左右,环比增加3.7%,同比增加113.1%;人均借款金额为10.11万元,环比减少0.11万元。

6.投资人数

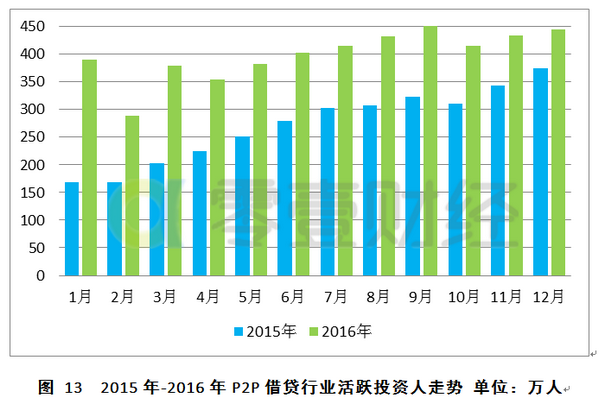

2016年P2P行业活跃投资人数估计在998万左右,较2015年(720万人)增加38.6%;人均投资额为19.6万元,同比增加45%。近两年投资人数量走势如图13所示,相较于2015年,2016年各月投资人数量环比增长不明显,主要因为随着行业的逐渐成熟,P2P平台获客的边际效应显现。

2016年12月活跃投资人数为445.0万左右,环比增加2.5%,同比增加19.0%;人均投资金额为4.65万元,与11月(4.15万元)基本持平。

四、资金存管

8月24日出台的《办法》规定网络借贷信息中介机构应进行银行资金存管,以隔离平台自身资金与出借人和借款人资金,这一规定加速推动了行业资金存管的进行。此外,11月曝光的网贷备案指引也再次明确了银行存管的必要性。

据零壹研究院数据中心不完全统计,截至2016年年末,已与银行签订银行存管合同的平台共有227家,其中142家存管系统已正式启用。已上线直接存管或银行直连系统的平台共有117家,对接华兴银行、江西银行、恒丰银行和徽商银行的平台最多,分别有26家、20家、16家和10家。

五、信息披露

《办法》规定网贷平台应在其官网站建立业务活动经营管理信息披露专栏,定期以公告形式向公众披露年度报告、法律法规等信息。10月末,中国互联网金融协会也正式发布了相关信披标准,定义并规范了96项披露指标。

零壹研究院数据中心基于四百家样本平台的统计显示,截至2016年年末,约有70%的平台对交易额进行披露,且多以累计交易额的方式;25%的平台公示了待还本金或本息;披露风险准备金(部分平台已将原风险准备金改称“质保服务专款”、“质量保证金”、“运营积金”等等)的平台约15%;逾期和坏帐信息透明的平台分别有10%和6%。

从平台进行信息披露的方式看,在平台首页开辟数据版块/栏目的占绝大多数,严格按照《办法》规定开设“信息披露”专栏的较少,多为知名度较高的平台,总数不超过50家。

综合来看,目前网贷行业信息披露主要依靠监管引导和部分平台的自发作用,披露内容少和实时度低的情况较为突出。随着互联网专项整治活动进入收尾阶段以及信披规范的逐渐普及,2017年或有改善。

六、投融资分析

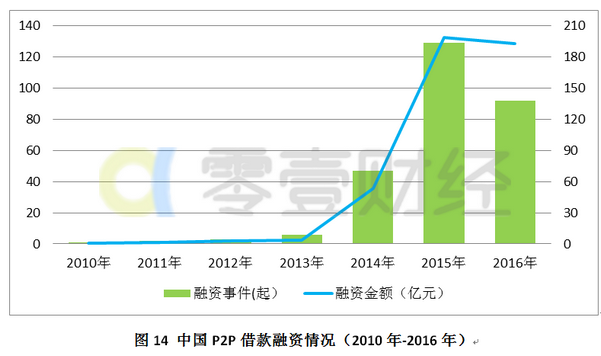

据零壹研究院数据中心不完全统计,截至2016年年底,国内P2P借贷行业融资事件共计280起,207家P2P平台获得融资,总额在453亿元左右。图14列出了各年度网贷行业的融资情况,2015年以前P2P行业获得融资的事件较少,且多为天使轮和A轮投资;2015年风险资本加码,当年融资案例和融资金额分别达到129起和199亿元;2016年融资案例共92起,同比减少37起,而融资金额达到193亿元,与上年基本持平。

区别于往年,2016年P2P行业投融资情况呈现两个新特征:一是高轮次和大额融资显著增多,部分知名平台甚至启动海外上市计划,零壹研究院数据显示,B轮及以上融资共35起,相应融资额(134亿元)约占70%,其中21家平台获得亿元以上融资,共计130亿元;二是同业间的资本活动增多,部分知名平台投资P2P或类P2P平台。我们认为,2016年P2P借贷行业投融资的“新气象”发生的原因主要是,P2P行业分化进入中期,平台盈利能力逐渐显露,风险资本下注减少;市场占有率较高的平台出于对整体业务布局的考虑,开始通过收购、持股等方式扩宽资产端或资金端渠道。

七、总结及趋势

2016年,P2P借贷行业的外部环境出现急剧变化,监管办法频繁出台,主要包括互联网金融风险专项整治活动的开启、《办法》的下发和中国互联网金融协会的成立。政策环境的收紧造成正常运营平台数量加速下降,存量平台合规压力加重,面临的挑战主要包括借款余额超限、银行存管对接难度大、信息披露质量低等问题。

另一方面,行业内部分化加快,马太效应明显,前100家平台交易规模约在1.5万亿左右,约占77%;部分知名平台已开始集团化布局,或引入新的合规资产,或开发资金端产品,或引进新技术。

我们认为,P2P借贷行业交易额和贷款余额稳定增长的趋势仍将延续,预计2017年交易额达到4万亿元,贷款余额保守估计在1.5-2.0万亿元左右;行业洗牌进入中后期,平台数量将减少至1,000家以下,在限额令要求下,多数平台寻求转型,主要方向为转型小额业务或去P2P化;同时随着行业日益规范化和成熟化,融资事件将以B轮及以上为主,或有P2P平台成功登陆资本市场,不排除传统金融机构通过直接开设平台、控股持股等方式切入P2P领域。(零壹财经)