8月24日,网贷行业《暂行办法》出台,有人唱衰整个行业,也有人认为这是重大利好。但双方都不否认,网贷行业即将迎来一次大洗牌。这样的洗牌无疑让网贷投资人和从业者都进入了战战兢兢的状态,因为在过去的2年中,平台退出往往与跑路、提现困难、经侦介入联系在一起,只有少部分的平台是正常停业或转型。相比网站一关、人去楼空的跑路平台,公安发出清查公告的经侦平台,那些主动发布“退出”公告的平台,多少给了投资人一丝良性退出的希望。那么,这些主动公告“退出”的平台中,到底有多少是业界良心,又有哪些是鱼目混珠呢?

由于大部分退出平台网站已经关闭,难以获取信息,即使有些平台保留了网站,但是记录不详,无法为其列传。因此本文选取的30家样本平台均属于网站尚存的平台,其平台历史标的信息基本完整,可以进行统计分析。

一、平台的基本情况

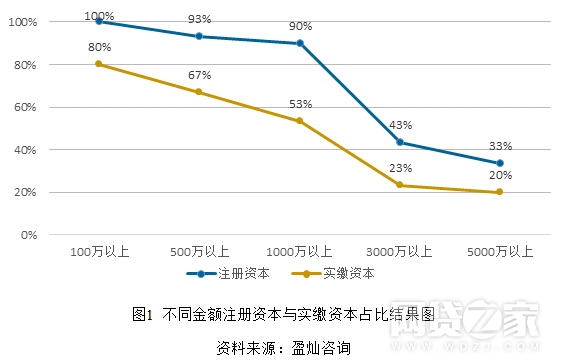

1、注册资本和实缴资本——退出平台的资本实力普遍较差

在30家样品平台中,90%的平台注册资本都在1000万以上,而实缴1000万的平台数仅刚刚过半。实缴资本在5000万以上的平台数量占比更是低至20%,可以看出,资本实力不足的平台更容易关门。

此外,相比于众所周知的跑路平台“0实缴、少实缴”现象,这些“公告退出”平台的整体操守要好一些,样本平台中,有一半平台实缴资本数与注册资本数吻合。

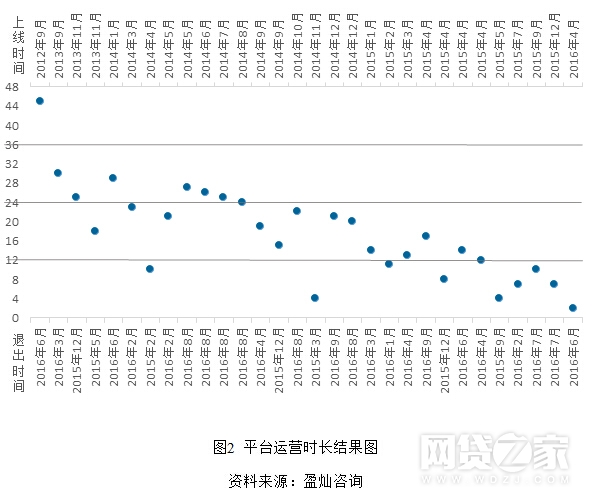

2、生存周期——运营近4年的老平台也难免坍塌

在30家样品平台中,仅有8家平台运营时间超过2年,多数平台运营时间在1年至2年间。其中运营时间最长的是1家2012年就上线的老平台,在公告“暂停发标”的时候已经运营了45个月。而存活最短的平台上线仅2月就宣称“退出”。

从平台的生存周期来看,运营时间长并不能表征平台的“安全性”,存活时间长不代表未来也能活得好。在新一轮监管风暴面前,新老平台面临着同样的考验,投资人和平台都不能抱有侥幸心理。

3、平台累计成交量——退出平台整体成交量不高

在30家样本平台中,除去4家无法获取成交数据的平台,剩余平台中有15家累计成交量均低于1亿,相比其他的P2P网贷平台,整体成交量偏低。

但是从另一个角度来看,这些成交量最终都是由众多投资人一笔一笔投资堆积的,仅仅是这30家样本平台,就涉及了数万投资人。所以,网贷平台可以因为成交量不高而退出,但绝不能因为成交量不高而不负责任。

二、借款标的信息

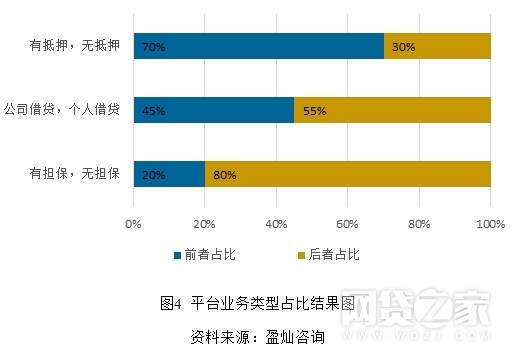

1、平台业务类型——退出与业务关系不大

本次选择的样品平台,主营业务多是车贷和企业借贷,企业借贷又以中小微企业为主,其他业务也涵盖了当前主流的P2P网贷产品,包括供应链,赎楼,融资租赁,票据保理等。这些业务的借款标金额多在100万以下。样本中既有大胆尝试无抵押信贷的平台,也有展示了担保和抵押信息的平台,然而无论何种业务,何种资产,都并非高枕无忧。

退出平台中70%有抵押,20%有担保,对公司和对个人的业务大体上各占一半。

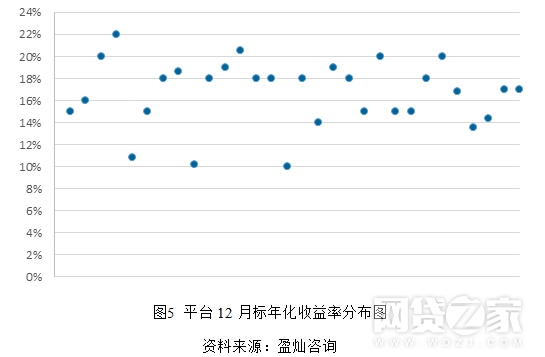

2、平台收益率——多数平台收益率较高

从下图可以看出,这些退出平台12月标的年化收益率都在10%以上(平台没有12月标的,按最长期限标的年化收益率统计),其中一半平台的年化收益率都在18%以上,甚至年化收益率有超过20%的平台。如此远高于行业平均水平的收益率,反映出平台承受着较大的成本压力,而这或许是导致这些平台“退出”的主要原因之一。

3、标的期限——“退出”平台多为短期标

这些退出平台所发的大部分借款标都是短期标,其中平均借款期限为3月以下的平台就达到了17家,占比超过50%,仅有2家平台平均借款期限在6-12月。没有1家平台平均借款期限超过12个月。

尽管这些平台多数从事的是小额信贷、车抵、赎楼等业务,但如此多的短期标仍然难避拆期限的嫌疑。结合一些平台在“公告退出”同时发布的分期兑付方案,拆期限或许又是导致平台退出的原因之一。