近日,市场传出央行向部分银行下发《关于将表外理财业务纳入“广义信贷”测算的通知》文件,要求从今年三季度起,将除现金和存款外的表外理财纳入央行“广义信贷”测算。此举或给当前汹涌澎湃的委外业务“敲响了警钟”。下面笔者具体说一说:警钟为谁而鸣?

首先,银行理财在各类资管产品中规模最大,银行理财的任何监管都会引发系统性的市场动荡。

根据Wind统计数据,截止2015年年底,银行理财资产规模为23.5万亿元,证券公司资产管理规模11.9万亿元,公募基金8.4万亿元,基金专户4.2万亿元,基金子公司8.6万亿元,私募基金5.1万亿元,期货公司资产管理规模0.1万亿元,保险公司资产管理规模14.0万亿元,信托公司资产管理规模16.3万亿元,合计约92万亿元。可见,理财资产在全部资产管理规模中的占比达到了26%,是我国规模最大的一类资管产品。

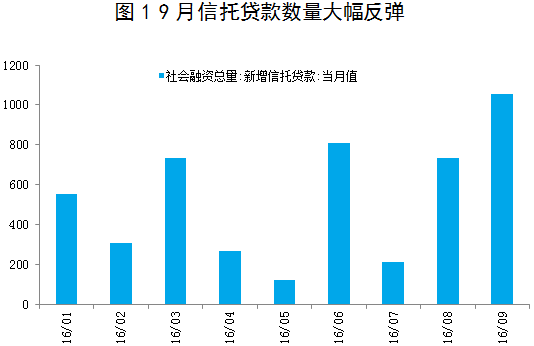

因此,任何关于理财产品的监管都会导致理财产品所涉及的市场出现动荡。比如在此前7月银监会发布的《商业银行理财业务监督管理办法》中,规定银行理财对接非标资产只能通过信托渠道。结果怎样呢?9月数据显示,信托贷款1000亿元,环比8月730亿元大幅反弹(参见图1),显示出监管新规对理财资金投资通道的选择产生了重要影响。

其次,理财纳入广义信贷考核,可能会导致理财增速放缓和债市调整。

一般狭义的信贷就是银行的表内贷款,即银行向企业和居民发放的各类流动性贷款、长期贷款、住房按揭贷款等。广义的信贷则包括贷款、债券投资、股权及其他投资、买入返售资产以及存放非存款类金融机构款项等,比如银行买入企业发行的信用债,理论上也相当于银行对该企业进行了授信,虽然不是通过传统贷款的渠道。

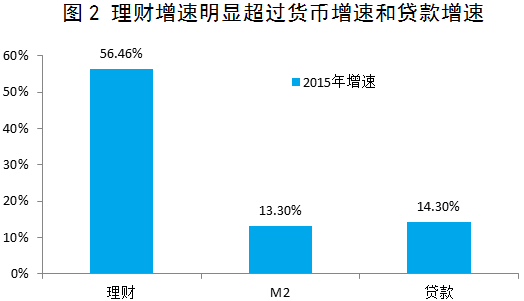

目前的状况是,理财余额增速要远大于广义货币和表内信贷的增速。2015年理财产品余额增长了56%,但广义货币和表内贷款的增速只有13%和14%(参见图2),这意味着将理财纳入广义信贷考核,理财增速会出现放缓。当然,具体的数字并不可知,因为我们并不清楚理财资产配置中债券和非标的占比,而根据监管要求,理财中的债券和非标纳入广义信贷。但假设理财配置各类资产的比例大体不变,那么理财中债券和非标资产的增速也就与理财总体规模增速相当,超过广义货币和表内信贷增速应该是大概率事件。

另外,由于部分中小银行理财增速较高,这部分银行可能会对理财规模有所控制,以使自身指标符合央行的宏观审慎评估。这种情况下,理财规模的收缩可能会对债市形成一定的冲击,尤其是长期限的国债和低评级的信用债。比如10月25日10年期国债利率从2.66%上涨至2.69%,上涨3BP;10年期国债期货则从高点下跌了0.7%。

最后,互联网金融平台的流动性管理工具会明显受益。

一旦银行收缩理财规模,那么这部分钱肯定不会再去银行做成存款。中国有句古话——由奢入俭难,用户已经习惯了3%-4%的收益率,现在怎么可能再去把这笔钱做成储蓄存款呢,毕竟,定期存款利率只有2%左右,远低于理财产品收益率。就此,苏宁金融研究院认为,这部分资金可能会流入互联网金融平台的流动性管理工具。目前各大互联网金融平台都有1至30天不等的短期理财工具,年化收益率在3.3%-4.6%之间,一旦银行发行理财的动力减弱,这部分资金流入互联网金融平台发行的短期理财工具的概率较大。