2016年8月24日,可以说是不少P2P平台伤心的日子,因为银监会正式发布了《网络借贷信息中介机构业务活动管理暂行办法》,许多不符合规定的P2P平台可能将要退出市场。那么P2P如何才能继续生存呢?

一、P2P网贷的发展现状

(一) P2P网贷是什么?

P2P网贷(peer-to-peer),是互联网金融行业中的子类,是指个人对个人或者点对点的借贷平台。是一种将小额资金聚集起来,借助互联网技术来实现投资理财与贷款的新方法。通常包括三个参与方,即借款人、投资人和P2P平台。借款人在平台发放借款信息,投资者进行竞标向借款人发放贷款,由借贷双方自由竞价,由P2P平台撮合成交。

(二)P2P网络借贷平台产生的原因

第一,P2P网络借贷平台能够满足低端客户贷款的需求。自从我国改革开放以来,中小企业得到了迅速的发展,我国中小企业占总企业数目的99%,创造了超过60%的GDP、50%的国家税收和80%的城镇就业机会。然而中国的银行对于个人和中小企业的贷款设立比较多的限制条件,尽管银行的贷款利率低于P2P平台的利率,中小企业却不能很快的从银行拿到贷款,因此很多人或者企业就把希望寄托在P2P平台。

第二,计算机网络技术的发展与普及。据《中国互联网络发展状况统计报告》数据显示,截至2016年6月,我国网民的规模已经达到7.10亿人,互联网的普及率达到51.7%。P2P网络借贷平台是在网上交易,因此互联网的普及与发展为P2P平台的产生奠定了良好的基础。

第三,P2P网络借贷平台具有优势。由于P2P平台为投资人、借款人双方提供了一个相互链接的平台,满足了借贷双方不同的需求。而且相对于大银行复杂的贷款审批程序,P2P平台借贷手续简便,具有快速、方便等优势,这对于需要紧急资金周转的客户来说无疑提供了相当大的便利,P2P也是未来金融行业发展的必然趋势。

(三)我国P2P网络借贷平台的模式

在国外,P2P平台大多只从线上进行,借款人和投资人直接在P2P平台上签订协议,平台直接对借贷双方进行撮合,模式比较简单。

我国的P2P网贷则结合了具体国情以及地域特色,对P2P借贷涉及的主要环节进行了细分,形成了多种P2P借贷模式,从线上线下运营角度来看,P2P网贷的模式分为四种:

1、纯线上模式

纯线上模式的P2P网贷平台本身不参与直接交易,借款人和投资人的信息均从网络、电话等非线下渠道获取,平台做好信息匹配、工具支持和贷后服务等工作。对借款人的信用评估、审核也在线上进行,该模式的平台多为信用借款,借款金额较小。这种模式比较接近原生态的P2P借贷模式,目前国内纯线上模式的平台较少,最典型的是拍拍贷,并且也只有拍拍贷议价坚持纯线上模式。

2、线上线下结合有担保模式

这类P2P平台是目前最普遍的业务模式,平台通过和线下的小贷公司或者担保公司合作,由风控人员在进行严格的审核并担保。审核人员可以由P2P平台的人员担任,也可全部由线下小贷公司或担保公司进行(此时P2P平台不承担风险,但是需要加强对小贷公司或担保公司的管理和整合能力)。然后投资人通过线上竞标投资,即借款人投资人在线上达成协议。

3、线下的债权转让模式

线下的债权转让模式是将借款需求和投资打散重新组合,先将资金出借给借款人,获取相应的债权,然后对债权进行重新分割,通过债权转让的方式将债权转移给投资人,从投资者手中获取借贷资金。债权转让模式多见于线下的P2P借贷平台,因此也称为纯线下模式(借款人和投资人均通过线下途径开发,只有少数平台通过线上获取)。线下P2P模式备受争议,因为其体量大而信息不够透明,因此此种模式是触碰监管红线最严重的模式,代表平台为宜信公司的宜人贷。

4、线下加盟/分店模式

线下加盟/分店模式是指P2P借贷公司的客服人员在线下与借款人面对面的完成借贷需求信息采集以及信用信息核实风工作,该模式可迅速进行区域拓展,目前此种模式的平台较少,但也是存在的,如翼龙贷是国内首倡“同城O2O”模式的网络借贷平台。

总体来说,中国P2P网贷平台中纯线上模式的平台数目较少,大量线上平台会采用线下担保模式,线下的平台多采用债权转让模式,真正O2O模式的平台数量尚少。

二、解读网贷监管细则对P2P的监管

2016年8月24日,银监会正式发布《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《办法》)。《办法》中明确了对网贷平台的监管细则,在解读此细则之前,先看看P2P存在什么问题。

(一)P2P存在的问题

1、增长势头过快

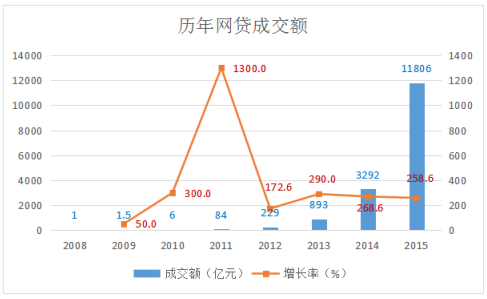

近两年网贷行业无论在机构数量还是业务规模均呈现出迅猛增长的势头,据不完全统计,截至2016年6月底全国正常运营的网贷机构共2349家,借贷余额6212.61亿元,两项数据比2014年末分别增长了49.1%、499.7%。据《2015年中国P2P网贷指数运行快报》显示,2015年全国P2P网贷成交额达到11805.65亿,同比增长258.62%;截至2016年6月末,上半年行业总体成交额达到8264亿元,月均符合增长率为2.77%。P2P网贷成交额连续多年增长速度过快,不符合一般行业的发展规律。

2、业务创新偏离轨道

目前大部分P2P网贷机构偏离信息中介定位,异化为信用中介。例如在某些以线上线下结合的有担保模式作为其业务模式P2P网贷平台中,部分对借款人的审核人员是由P2P平台的人员担任,此时的P2P平台的业务相当于是一个信用中介,偏离了P2P只作为信息中介的定位。另外很多P2P网贷机构背离服务于小微和依托互联网经营的本质,存在自融、违规放贷、设立资金池、期限拆分、大量线下营销等行为。尤其是设立资金池的做法,很容易形成非法集资。

3、风险乱象时有发生

P2P网贷行业中的问题机构不断积累,不断发生风险事件。据网贷天眼统计,截至2016年8月22日,全国的网贷机构共有5092家,其中问题平台有2321家,占总数的46%;八月份的第三周单周,就有十几家P2P平台出现问题,有的平台网站无法访问,有的平台多日联系不上,还有一部分平台主动发布公告承认提现困难。这些问题平台其中一部分是在出现借款人投资人借贷大量违约时,由于自身资本实力的不足以及经营管理能力的限制,导致经营难以为继,因此出现卷款跑路的情况,这种现象在中国的P2P网贷行业中时有发生。另外还有一部分网贷机构通过销售不同形式的投资产品,规避监管的同时,加剧风险传播,部分机构甚至通过假标、资金池和高收益等手段,进行自融、庞氏骗局,碰触非法集资底线。而且,P2P平台一直声明自己是第三方,出现问题后投资人维权的难度非常大,因此像e租宝、泛亚等令投资者血本无归的恶性事件时有发生。

在此背景下,银监会联合工信部、公安部、网信办发布了《网络借贷信息中介机构业务活动管理暂行办法》,对中国的P2P网贷行业进行监管和限制。

(二)P2P新政的限制

1、对P2P网贷的业务经营活动实行负面清单管理

首先,《办法》中对网络借贷做出了定义,明确网贷机构是信息中介而不是信用中介。并以负面清单的形式划定P2P的业务边界,明确规定P2P平台不得推出不合理的“金融创新”,不得通过自融、发行理财产品、券商管理、基金、保险、信托、众筹、设立资金池等方式进行非法集资,不得吸收公众存款,不得提供担保或者承诺保本信息,不得开展类资产证券化等形式的债权转让,不得利用标的资金进行高风险投资等十三项禁止行为。

其次,明确规定网贷机构的经营活动必须在线上进行,禁止网贷机构在线下从事营销活动,进行虚假宣传。细则十六条明确规定网贷机构在线下的物理场所只能进行信用信息采集、核实、贷后跟踪、抵押管理等部分必要经营环节,不能进行线下推广。也就是说,像“翼龙贷”这种P2P网贷机构需要砍掉其线下的门店,且对于自称P2P公司的线下理财公司而言,也需要“断臂”,才能继续在P2P网贷中生存。受此消息的影响,国内P2P龙头企业宜人贷(于美股上市)在当天股价暴跌,截至收盘,宜人贷下跌6.92美元,跌幅高达22.01%。

2、对客户的资金实行第三方存管

《办法》规定对客户资金和网贷机构自身资金实行分账管理,选择符合条件的银行金融机构对客户资金实行第三方存管,对客户资金进行管理和监督。资金存管机构与网贷机构应明确规定各方责任边界,便于做好风险识别和风险控制,实现尽职免责。以便防范网贷机构设立资金池和欺诈、侵占、挪用客户资金,从而增强市场信心。不过目前最大的困难是得到银行的配合,银监会表示,下一步将抓紧制定配套办法,尽快发布网贷客户资金第三方存管具体办法及存管银行的条件。