“逾期”、“坏账”和“违约”这些词汇,对于广大投资者而言肯定不陌生,因为大家在平时投资中都会碰到。不过,逾期、坏帐和违约等概念在传播扩散中,很容易被混淆在一起。从表面上看,这些词汇意思差不多,但实际上是完全不同的。

其实,逾期和坏账都属于违约,都是没有遵守借款合同上的约定时间还款,而两者区别是,逾期虽然没有如约还款,但是在超过还款期限的90-120天内还有可能还款;坏账则是超过约定还款期限的120天后还是没有还款,而且可能一直不会还了。

过去,逾期和坏账主要发生在银行贷款、信用卡等领域。而近年来,这两个概念已经扩展到金融投资的各个方面,比如资管、P2P等投资领域。那么,是什么原因造成金融领域的逾期、坏账现象发生呢?

第一,互金行业所产生的逾期和坏账,与平台的风控水平息息相关。平台的风控水平直接关系到平台的坏账率。风控团队能力不足、风控流程不科学、风控模式不适应国情,都是造成逾期与坏账率居高不下的重要原因。

第二,一些银行在信用卡的发放过程中,由于没有好好的筛选借款人的信息以及信用程度等,造成逾期和坏账率的上升。实际上,如果要想真正降低这类平台的逾期和坏账率,需要建立国内联网的个人信用评分体系,做到每个人信用网上可查。然而,至少在今天还难以做到。

第三,部分银行或小贷公司喜欢搞大单模式,就是喜欢将大笔贷款资金投给大型企业或项目,而且借款企业都是纯信用模式,缺乏足额的抵押物。一旦企业或项目出现了无法弥补的漏洞而跑路,金融机构很可能出现大面积的坏账。

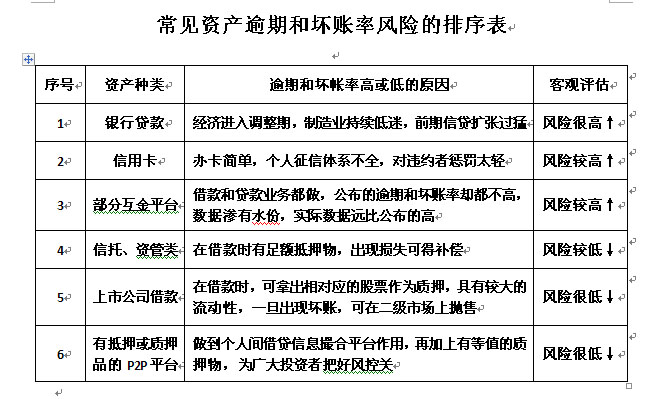

随着国内金融业的蓬勃发展,各种资产的逾期坏账风险各有不同。下面是笔者就市面上常见的几种资产进行的逾期坏账风险对比:

上图中第6个类型的资产,如果是有足值质押或抵押品的平台,能做到通过智能手段分散资金投资,那将会进一步降低大量资金逾期和坏账的风险。

众所周知,受到经济调整、贷款发放过猛等因素影响,现在银行贷款、信用卡、小贷等的资产逾期和坏账率都呈现上升势头。特别是制造业低迷,给银行和小贷公司带来的逾期和坏账的快速上升。

在普通人的认知里,小贷公司的资产逾期和坏账率都要明显高过银行,但实际上并非如此,如果小贷公司风控做得好,也能将风险压到最低。如阿里小贷,就是根据电商每天业务进出的大数据,来推断出其还贷能力以及坏账风险。

实际上,仅看逾期和坏账率很难看出哪家小贷平台风控优劣。其一,遇到经济下行,有的小贷机构减少向外贷款,逾期和坏账率就不会高。其二,有些民营企业临时资金周转困难,过一段时间又有了偿债能力。其三,小贷公司刚把钱用在几个大项目上,风险短期内无法预判,从逾期和坏账上当然难以窥探出来。

所以,小贷公司平台的风控能力优劣,并不能仅从逾期和坏账率来看,还要看资产类型风控严格程度:一方面,小贷平台是否在事中对该投资项目的安全性进行严格跟踪。另一方面,还要看小贷平台的投资标的是否安全,如投资纯房地产或制造业,那风险系数就会相对较高。

与之相比,信托、资管、上市公司借款所出现的逾期和坏账率都不会高,这主要得益于信托质押、资管质押,即使出现逾期和坏账问题,也能拿借款方的抵押物来弥补损失。当然,上市公司借款也很安全,上市公司会拿出股票进行质押,一旦出现借款逾期问题,可拿上市公司股票在二级市场上抛售。

所以,光看逾期、坏账率并不能完全反映出某金融平台的真实情况,关键还要看资产类型。比如投资者要看投资品种是否有足额的抵押物,因为一旦发生逾期和坏账,金融机构可拿其抵押物抵偿损失。拿懒财网举例,懒财网要求借款方必须有足额的抵/质押物,这样才能做到严格风控,更好地维护投资人的利益。