良性退出和隐性停运:裸泳者上岸

诈骗、跑路、失联、网站关闭是2013年、2014年年问题平台的主要问题类型,2015年下半年开始,零壹财经开始注意到良性退出和隐性停运的现象。

良性退出是网贷平台自主宣布退出网贷市场,停止发布新标并进行资金清偿的行为。网贷暂行管理办法发布后,形成了新的准入门槛,网贷平台合规成本大幅上升,其中资金存管的成本最高,隐性成本则包括限额要求下的资产端业务转型等。

从实际案例来看,良性退出在行业进行得并不十分顺利,盈灿咨询以30家宣布清偿退出网贷市场的平台为案例进行调查,发现其中仅有12家平台做到投资人认可的良性退出,仅占四成;另有6家平台宣布退出后不久便跑路,另有12家出现了严重逾期或坏账。

网贷市场优胜劣汰的另一种结果是隐性停运。这些平台表现为既没有发布停运公告,也无任何证据说明其有问题,大都表现为默默清偿。零壹财经数据中心统计,截至2016年底,累计歇业停业平台共计1155家,其中2016年有395家。歇业停业中隐性停运的平台共计845家,占比73.1%,其中2016年隐性停运平台344家,占总隐性停运平台数的40.7%。

与良性退出、隐性停运相比,网贷平台转型为非网贷业务平台类型较少,截至2016年底,共有30家网贷平台转型为非网贷业务公司,其中2016年度转型的平台为23家,每月在1-2家左右,转型方向为互联网众筹、电子商务等。

良性退出和隐性停运都是网贷监管和市场竞争的结果,在网贷行业马太效应持续加剧的背景下,良性退出和隐性停运将成为2017年的常态。

“恶死者”的路径:提现困难、恶意诈骗和跑路

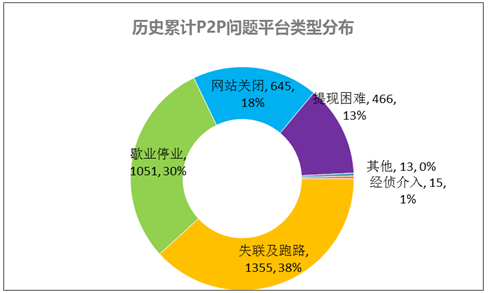

图/网贷行业历史累计问题平台问题类型占比

2015年10月,上线四年的老平台808信贷因为几笔大额房产抵押借款项目逾期未还,逐步走向末路。808信贷并非是从一开始就想跑路的平台,在平台出事之后也采取了债权股等措施,但在逾期产生后,恐慌情绪在投资人中间引爆,808信贷出现了疯狂挤兑。最终,2016年12月初,808信贷被公安局以涉嫌非法吸收公众存款犯罪立案侦查。

由大额逾期到挤兑、提现困难是网贷问题平台的典型路径。截至2017年5月底的3545家问题平台中,有446家平台死于各种原因引发的提现困难。

在死于提现困难的446家平台中,一部分死于信用中介,其导致的问题之一是刚性兑付,最终坏账飙升;另一部分死于资金池模式,典型特征是借、贷不能一一对应,常常引发资金链断裂,进而导致提现困难。此外,经营不善也是导致平台成本高昂、风险暴露的原因,这些最终导致了平台走向覆灭。

因经营不善、资金池问题导致的另一个恶性问题是跑路。截至5月底,共有1355家平台诈骗、跑路,占总问题比重为38%。

如果说因提现困难引发的跑路是一种无奈之举,那么集资诈骗就是一种预谋的跑路。2015年12月e租宝案发,最新法院审理结果显示,其高管丁宁等10人被控涉嫌集资诈骗罪,非法吸收公众资金累计人民币762亿余元。公安机关在案件侦查过程中发现,e租宝集资诈骗的所发布的绝大多数标的是虚假的。

统观P2P网贷行业自2013年以来死亡路径,呈现出由诈骗、失联跑路为主要问题类型的特征,逐渐向以歇业停业、主动退出市场为主要类型的特征倾斜,这一过程,是网贷行业优胜劣汰、监管落地、竞争加剧、门槛增高等一系列因素引发的行业蜕变。

截至5月底,正常运营平台占比仅29.7%,零壹财经曾多次预测的网贷二八格局,正在迫近。(零壹财经)