第四、投资者和产品必须“匹配”

征求意见稿相关说明:基金募集机构应当制定普通投资者和基金产品或者服务匹配的方法、流程,明确各个岗位在执行投资者适当性管理过程中的职责。

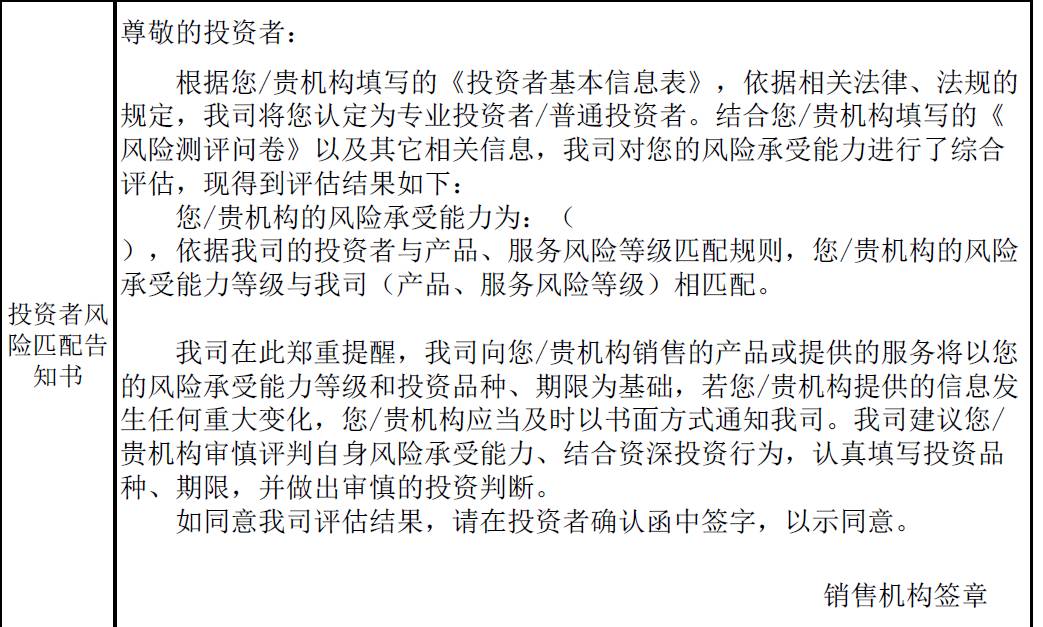

匹配方法至少应当在普通投资者的风险承受能力类型和基金产品或者服务的风险等级之间建立合理的对应关系,同时在建立对应关系的基础上将基金产品或者服务风险超越普通投资者风险承受能力的情况定义为风险不匹配。

有一个比较细致的匹配原则:

(一)C1型(含最低风险承受能力类别)普通投资者可以购买R1级基金产品或者服务;

(二)C2 型普通投资者可以购买 R2 级及以下风险等级的基金产品或者服务;

(三)C3 型普通投资者可以购买 R3 级及以下风险等级的基金产品或者服务;

(四)C4 型普通投资者可以购买 R4 级及以下风险等级的基金产品或者服务;

(五)C5型普通投资者可以购买所有风险等级的基金产品或者服务。

此外还规定了一些禁止行为:比如,以下行为都是不允许的

(一)向不符合准入要求的投资者销售基金产品或者服务;

(二)向投资者就不确定的事项提供确定性的判断,或者告知投资者有可能使其误认为具有确定性的判断;

(三)向普通投资者主动推介风险等级高于其风险承受能力的基金产品或者服务;

(四)向普通投资者主动推介不符合其投资目标的基金产品或者服务;

(五)向风险承受能力最低类别的普通投资者销售风险等级高于其风险承受能力的基金产品或者服务;

(六)其他违背适当性要求,损害投资者合法权益的行为。

尤其提出,最低风险承受能力类别的普通投资者不得购买高于其风险承受能力的基金产品或者服务。

除因遗产继承等特殊原因产生的基金份额转让之外,普通投资者主动购买高于其风险承受能力基金产品或者服务的行为,不得突破相关准入资格的限制。

在销售高风险等级产品时:

基金募集机构在向普通投资者销售高风险等级的基金产品或者服务时,应向其完整揭示以下事项:

(一)基金产品或者服务的详细信息、重点特性和风险;

(二)基金产品或者服务的主要费用、费率及重要权利、信息披露内容、方式及频率

(三)普通投资者的相关权利,例如投资冷静期和回访确认等程序性安排;

(四)普通投资者可能承担的损失;

(五)普通投资者投诉方式及纠纷解决安排。

点评:过去曾经出现,有代销机构忽悠低风险承受能力的大爷大妈去买高风险基金产品,这一情况备受诟病。《证券期货投资者适当性管理办法》也应运而出,其中核心点就是“要把合适的产品卖给合适的投资者”。

也就是看出基本原则,就是根据投资者的风险承受能力去买其能承受风险的基金产品或者服务。

可以说,未来投资者在银行、券商等渠道购买基金等产品的话,第一是要完成风险测评表,了解自己的风险等级,而代销机构不能误导投资者,不能主动推荐高风险基金产品或者风险不匹配的产品,此前“忽悠”式销售模式可能无法继续了。

但对于普通投资者来说,也有可能出现愿意买股票基金,但投资者风险测评后“等级不足”而被“拒绝购买”的情况。

第五、一定要买不匹配的产品需主动申请

自然,也有投资者问,如果我的风险等级是C2,但想买R3或者R4的产品咋办?其实也有通道,但是需要主动申请,程序较为麻烦。

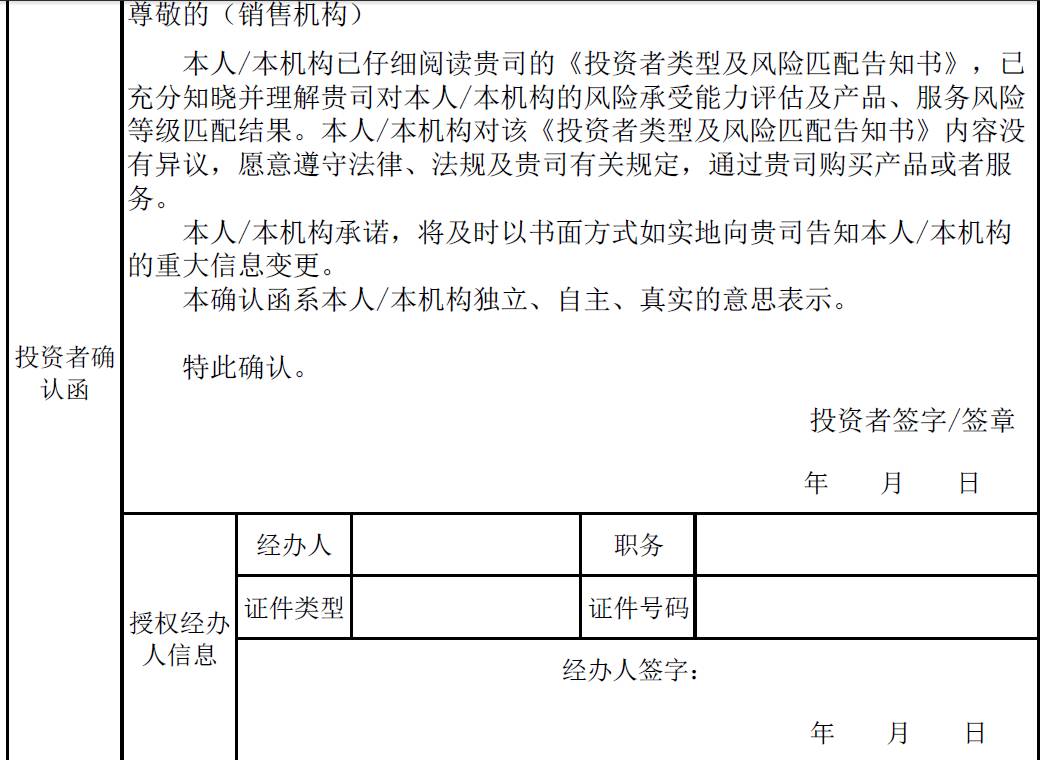

根据征求意见稿显示, 普通投资者主动要求购买与之风险承受能力不匹配的基金产品或者服务的,基金销售应当遵循以下程序:

(一)普通投资者主动向基金募集机构提出申请,明确表示要求购买具体的、高于其风险承受能力的基金产品或服务。并同时声明,基金募集机构及工作人员没有在基金销售过程中主动推介该基金产品或服务的信息;

(二)基金募集机构对普通投资者资格进行审核,确认其不属于风险承受能力最低类别投资者,也没有违反投资者准入性规定;

(三)基金募集机构向普通投资者以纸质或电子文档的方式进行特别警示,告知其该产品或服务风险高于投资者承受能力;

(四)普通投资者对该警示进行确认,表示已充分知晓该基金产品或者服务风险高于其承受能力,并明确做出愿意自行承担相应不利结果的意思表示;

(五)基金募集机构履行特别警示义务后,普通投资者仍坚持购买该产品或者服务的,基金募集机构可以向其销售相关产品或者提供相关服务。

点评:显然,一个风险等级是C2的投资者想买R3或者R4的产品是可以的,但是有些麻烦,需要提供书面申请,且愿意承担其产品风险等,并证明销售过程没有不当服务等。

从征求意见稿的附件看,有一个专门的风险不匹配警示函及投资者确认书,投资者需要填写这一确认书才可以购买,从程序上要比之前麻烦很多。

第六、基金募集机构要定期回访

基金募集机构应当建立健全普通投资者回访制度,对购买基金产品或者服务的普通投资者定期抽取一定比例进行回访,对持有高风险等级基金产品或者服务的普通投资者应当增加回访比例和频次。

基金募集机构应当对回访时发现的异常情况进行持续跟踪,对异常情况进行核实,存在风险隐患的应当及时排查,并定期整理总结,以完善投资者适当性制度。

回访内容应当包括但不限于以下信息:

(一)进一步核实普通投资者身份,确认其购买的基金产品或者服务的信息;

(二)确认普通投资者是否已充分了解所持有基金产品或者服务的特性和风险,是否了解自身风险承受能力,是否了解匹配情况;

(三)了解销售人员是否在销售环节充分告知普通投资者持有基金产品或者服务的详细信息及风险;

(四)确认普通投资者是否知悉承担的主要费用、费率及重要权利;

(五)确认普通投资者是否知悉可能承担的投资损失;

(六)确认普通投资者是否知悉投诉渠道。

对购买非公开募集基金的普通投资者,还应确认其是否签署购买产品相关协议和风险揭示书。

点评:回访机制是此前未明确要求的机制,回访过程相当于再一次跟投资者确认销售过程的是否合规、基金产品是否风险“匹配”等,这个是对投资者的再一次保护。

也让代销渠道加强了服务的持续性,不是“卖完赚了中了事”,而是基于负责的态度去销售基金产品。

第七、销售过程要录像\录音留存

基金募集机构通过营业网点等现场方式执行普通投资者申请成为专业投资者,向普通投资者销售高风险产品或者服务,调整投资者分类、基金产品或者服务分级以及适当性匹配意见,向普通投资者销售基金产品或者服务前对其进行风险提示的环节应当录音或者录像;通过互联网等非现场方式执行的,基金募集机构应当完善信息管理平台留痕功能,记录投资者确认信息。

而且,基金募集机构应当建立完善的档案管理制度,妥善保存投资者适当性管理业务资料。投资者适当性管理制度、投资者信息资料、告知警示投资者资料、录音录像资料、自查报告等应当至少保存20年。

点评:整个销售过程需要录音或者录像,来注意风险揭示和风险匹配,加强了各资管机构和代销机构对销售环节合规的重视,也减少了投资者被忽悠的可能。若投资者真被忽悠了,可以拿起法律武器捍卫自己权利,因为有录音或者录影留存作为证据。(中国基金报)