2016年是科技行业的一个大年,大数据、云计算、人工智能、区块链等一系列技术创新全面应用产业经济,让市场看到了新一次科技革命给经济创造增长的活力。在这股浪潮之下,金融科技(Fintech)成为崛起最快的一股势力,推动整个新经济快速发展。

就中国市场而言,一大批科技企业在金融科技这条路上越走越远,成为引领全球Fintech创新的先头部队。

作为国内金融科技企业领头者之一的京东金融玩法亦全面升级。互金咖获悉,2016年,京东金融实现了在企业金融和个人金融服务上的全面升级,从1.0模式的自营金融迭代成为2.0模式的金融科技开放平台。京东金融2.0模式的核心是利用科技为金融机构服务,帮助金融机构降低成本、提高收入。

2月5日,京东金融副总裁许凌对外公开放言,“2017年,京东金融将以既有的企业金融服务和个人金融服务为立足点,确立六大不动摇战略,即坚持风控为战略核心不动摇、坚持技术持续投入不动摇、坚持金融科技输出不动摇、坚持大支付战略不动摇、坚持场景扩展战略不动摇、坚持深耕农村金融战略不动摇,并致力于将金融科技能力实现全面输出,成为更多的金融机构开拓市场、提升收入的合作伙伴。”

许凌直言,互联网带来的冲击不在于一个概念,而是在于用户、场景、数据、技术、创新等方面的体现。

而数据和技术作为金融科技的基础,是京东金融一直并将长期大力建设的领域。为此,京东金融日前已宣布,在大数据、机器学习、人工智能、区块链等领域,未来三年资金、资源投入每年增长幅度不低于100%,而且上不封顶。

输出核心在于数据

此前,正如京东金融CEO陈生强曾说,“总结我们原来开拓的七大板块业务,我们只做了三件事情:数据、用户、连接”。

据介绍,京东金融专注于金融科技的这三大关键点,建立起了自身核心壁垒,其中之一便是数据驱动下的风险定价能力,包括数据获取能力、数据技术能力、数据模型产品能力三方面。

当天,许凌亦表示,京东金融输出金融科技能力的核心在于数据,分别包括数据源、数据处理能力、数据应用能力。

“截至目前,在京东金融逾4000名员工当中,超过一半的员工就为数据处理团队。”许凌如是说。

京东金融输出金融科技能力

互金咖获悉,在数据获取能力方面,京东金融背靠京东集团近2亿活跃用户,拥有几十万的供应商和合作伙伴数据,以及数以千亿计的交易量数据,同时,通过投资和合作的形式,取得大量第三方数据资源;在数据技术能力方面,以大数据为基础,进行深度学习、机器学习、人工智能、图像识别、图谱网络、区块链等技术应用;在数据模型产品能力方面,开发出风险量化模型、精准营销模型、智能投顾模型以及用户洞察模型等等。

正是基于以上强大的核心数据与技术能力,京东金融如同蜜蜂建巢,把最初的核心能力作为第一个六边形蜂巢,然后沿着六边形每一条边不断向外部拓展。

另据互金咖了解,在成立前两年构建了供应链金融、消费金融、财富管理、支付、众筹、保险、证券等七大业务板块之后,京东金融在2016年成立单独的金融科技事业部,专司金融科技能力整合式输出,将此前已经打造出的多个爆款产品进行连接整合,进一步提升了用户体验,强化了用户获取和服务能力。

不过,许凌强调,“构筑蜂巢”是京东金融的方法,但并不是目的。

“京东金融坚持金融科技定位,就一定会秉承开放心态,将自身所积累的资金端、资产端、产品、用户及技术能力等,全面向金融与非金融机构开放,真正实现平台化。”许凌称。“也就是说,京东金融的1.0模式是用技术帮自己做金融,而2.0模式是用技术帮金融机构做业务,其核心是遵从金融本质,以数据为基础,以技术为手段,为金融行业服务,帮助金融行业提升效率、降低成本、增加收入。”

2017年1月,京东金融与中国银联达成战略合作,双方在移动支付产品创新、联名卡、大数据应用、农村金融、国际业务等八大项领域展开深度合作。

截至目前,京东金融在资金端通过与银行、资管等金融机构合作,广泛获取优质资金,扩大服务能力;在资产端,通过投资首付游、美利金融等创新企业以及与惠保金融战略合作等方式,加强了在旅游、汽车后市场、二手车等不同场景获得不同的资产的能力。

在产品端,通过与保险公司等金融机构联合设计开发产品,为用户提供更加安全、便捷的理财产品及其他平台型产品;在用户端,通过投资微知等SaaS服务平台并形成战略合作,扩展B端和C端客户。

此外,在技术端,通过投资聚合数据、数库、Zestfinance、ZRobot等多家具备数据源、数据处理能力的创新企业,并与世界级具有领先技术能力的企业合作,获取更前沿的技术,促进技术迭代发展。

云平台时代来临

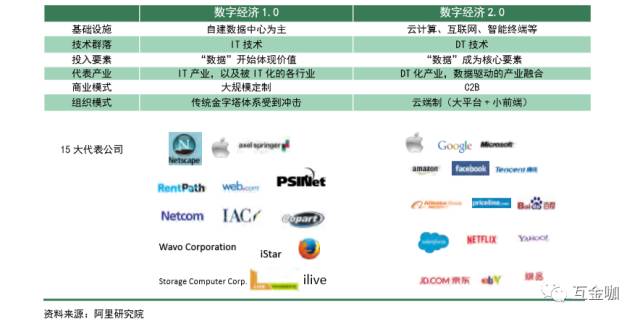

实际上,近年来,基于数字技术、以互联网平台为重要载体的数字经济发展开始兴起,业内称之为2.0时代。所谓数字经济2.0的核心是DT化,即万物在线互联,以前所未有的速度增长,数据成为驱动商业模式创新和发展的核心力量。

数字经济2.0架构在“云网端”新基础设施之上,生长出互联网平台这一全新的经济组织,并带来了商业模式、组织模式、就业模式的革命性变化。

数字经济 1.0 vs 2.0

对此,阿里研究院最新报告称,对比1995年和2016年两个时代的主要互联网科技公司,我们可以发现二者在技术水平、业务方向、组织架构都存在着根本性的不同。

平台为买卖双方提供了基础、标准的服务,大量个性化的商业服务,则由生态系统内各种各样的服务商所提供。数字经济2.0的运行过程中,“数据+算法+产品”的运作方式日益主流,并最终趋向于一个“智能化”的形态。

在数字经济2.0环境中,“人人参与、共建共享”的特点,实现了普惠科技、普惠金融和普惠贸易。

值得一提的是,在科技领域,以云计算为代表的按需服务业务形态使得个人及各类企业可以用很低成本就轻松获得所需要的计算、存储和网络资源,而不再需要购买昂贵的软硬件产品和网络设备,大大降低了技术门槛。

根据阿里研究院测算,云计算的使用可以使企业使用IT的成本降低70%,创新效率提升3倍。

此外,在金融领域,以互联网信用为基础的新型信用评分模型,对于普惠金融的实现具有不可替代的作用。通过大数据统计概率计算,可以使得不同风险的个体得到精准的风险评估,从而能够匹配差异化的金融信贷服务,让更多的个体享受到适合其各自风险特质的金融信贷服务。

在可以预见的未来,线上线下逐步融合、智能化和智慧化将逐步成为数字经济的新特征,平台经济体会成为最重要的经济组织形式之一。

而过去10年以来,科技型跨国公司正在快速转向平台经济体,并获得了巨大的成功。以苹果为例,2008年推出应用商店以来,吸引了近40万app开发者加入其生态系统,开发了上百万的app,完成了千亿次的用户下载,是苹果获得手机行业90%利润的决定性因素。传统行业跨国公司也在逐步培育自己的平台经济体。

同样,金融科技既然作为京东金融的战略定位,必然会成为其未来战略的重心。互金咖获悉,京东金融未来将面向金融机构推出信贷、理财、数据风控等多个解决方案,面向企业客户推出以账户为核心的金融服务解决方案,帮助企业实现资金管理的效率最大化。

“风险管理、风险定价是金融的本质,京东金融长期坚持以风控为战略核心。”许凌强调。“2017年,京东金融将继续加强在风控上的投入,通过沉淀更多有效数据,加强大数据驱动风控,防范与管理系统性风险、信用风险、欺诈风险等多重风险。与此同时,应用各类技术,加强个人信用评估以及企业信用评估能力,加快推出应用产品。”