7月1日,央行《非银行支付机构网络支付管理办法》(以下简称:办法)正式实施。支付宝、微信支付等第三方支付平台的用户,需要按照《办法》规定完成实名验证,除此之外《办法》还对第三方支付的余额支付方式给予了最高20万/年的限额。

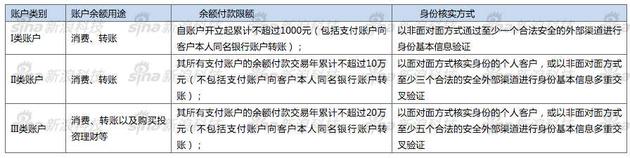

《非银行支付机构网络支付管理办法》对三类账户的界定

《非银行支付机构网络支付管理办法》对三类账户的界定按照用户实名验证程度的不同,央行的本次《办法》将支付宝、微信支付等第三方支付账户分为三类,分别是图中的I类账户、II类账户、III类账户。好吧,看到这里,你是不是已经晕了?什么“x类账户”、什么“外部渠道验证身份”……其实你想知道的并不多,无非是我是几类账户?我的额度是多少?我如何操作才能尽量避免占用我的额度?

接下来新浪科技将带你轻轻松松看懂新规。

一、首先附上“天书”版新规:

规定显示,根据外部渠道验证身份的多少,非银支付机构的账户分为三类。第一类通过至少1个外部渠道验证身份的,余额支付额度为1000元/终身;第二类通过至少3个外部渠道验证身份,余额支付额度为10万元/年;第三类通过至少5个外部渠道验证身份,余额支付额度为20万元/年。

二、Q&A环节现在开始:

Q:“外部渠道验证身份”是个什么鬼?

A:简单来说,就是能证明“我是我”的任何方式方法。比如说绑定银行卡、上传身份证。

Q:除了这些,还有哪些途径?

A:这里支付宝给出了一些额外方法,在支付宝里缴水电煤费用、有线电视费、买火车票、买机票、买保险、开通芝麻信用等等。

补充一点:对于不同银行的银行卡,也可以各自算作一个外部验证渠道(#认真脸#我什么也不知道)。

Q:对广大非银行支付机构的用户而言,央行新规做出的三类用户区分有什么用?

A:单单从限额来看,三类账户中,当属III类账户“最高级”(这个很容易看嘛,因为首先III类账户的支付额度就是最高的)。

Q:对应于这I、II、III类用户,到底有何区别呢?

A:I类和II账户只能消费和转账,而III类账户的用户在享受这些基础服务之外,还能买点理财产品。

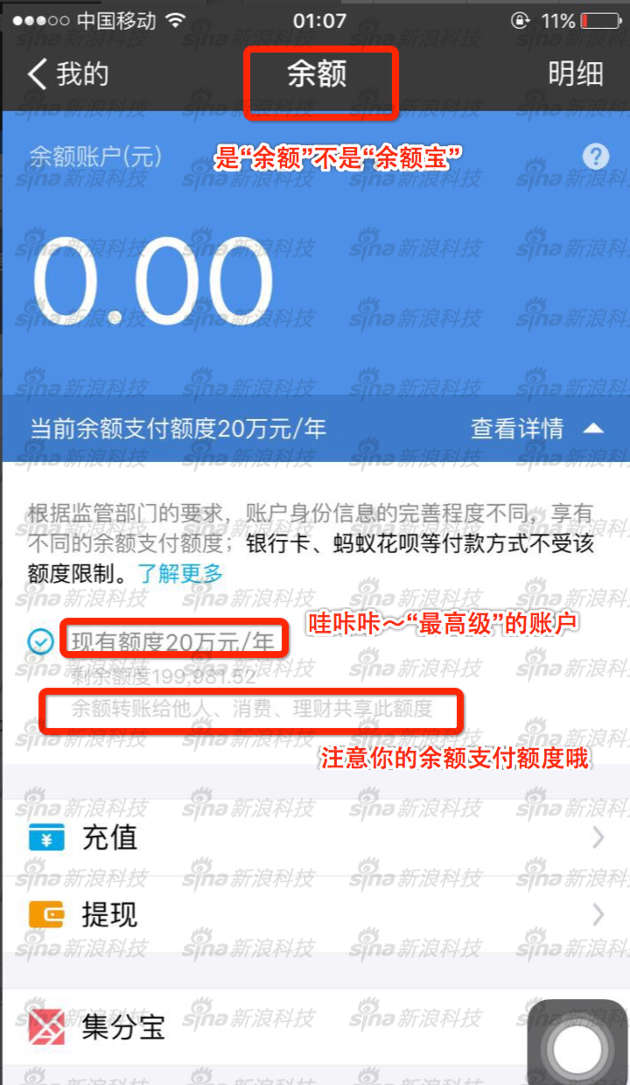

账户类型、余额支付额度的显示

账户类型、余额支付额度的显示