商业银行不良贷款余额已突破万亿,化解不良资产迫在眉睫。时隔8年,中国银行和招商银行近日打响了不良资产证券化“首枪”,推出的不良资产证券化产品昨日下午正式公开发行申购。昨天,南都记者从该产品的主承销商和簿记管理人招商证券了解到,尚未到申购截止时间,优先档和次级档的量就已经达到了实际发行的规模,到时候得看簿记利率的情况,由低到高进行码量。

本期证券票面利率尚未确定

5月19日,招行、中行同时发布首期不良资产支持证券发行文件。发行规模分别为2 .33亿和3.01亿元。这也意味着,自2008年以来暂停的银行不良资产证券化正式重启。

据了解,不良资产证券化的投资收益可分为两部分,一部分是优先和次优获得的,信用风险小且收益稳定;另一部分是次级获得的,偿付顺序列于优先和次优之后,承担较大信用风险,但是能获得所有剩余收益。

从两家银行的发行文件来看,招行和中行此次发行资产支持证券化产品均分为优先和次级两档。其中招行的“16和萃1”说明书显示,其发行的优先档金额为1 .88亿元,次级档为0 .45亿元,规 模 占 比 分 别 为8 0 .6 9 %和19.31%。

此外,中行的“16中誉1”的优先档、次级档发行金额分别为2.35亿元和0 .66亿元,规模占比分别为78%和22%。

对于招行的“16和萃1”申购的情况,招商银行的簿记管理人士昨天向南都记者表示,簿记时,申购的具体情况都是封闭的不会对外反馈,如果到了截止时间,实际申购量小于发行规模,会进行包销。

但是作为两款产品的主承销商招商证券(15.530, -0.06, -0.38%)负责簿记的工作人员向南都记者表示,优先档和次级档的申购量在截止时间还没到就已经满了,但是大家能够接受的利率是不一样的,到时候得看簿记利率的情况由低到高进行码量,看具体能码到什么位置,才能确定是否能够申购成功。

其中,招行和萃一期的不良优先档票面利率为固定利率,票面 利 率 申 购 区 间 为2 .7 %至4.5%,中行中誉一期的票面利率申购区间为2.80%至4 .80%,次级档无票面利率。

具体的票面利率,需等簿记建档结束后,发行人与主承销商根据簿记结果协商一致,确定本期证券的票面利率。

对于申购人资格,上述招商证券工作人员表示,需要是合格的投资机构才能进行申购,具体条件包括最近一年的净资产不低于2000万元,金融类资产不低于1000万元,具有两年及以上从事证券、期货、外汇等相关市场投资交易的经历,风险承受能力的等级要经证券公司评估为最高级。

华南某大型券商银行业分析师向南都记者表示,招行发行的“16和萃1”和中行发行的“16中誉1”的优先级都被评为A A A,说明偿还证券本金和利息能力很强,违约风险较低,再加上发行规模较小,所以申购的情况应该不错。

不良资产证券化道阻且长

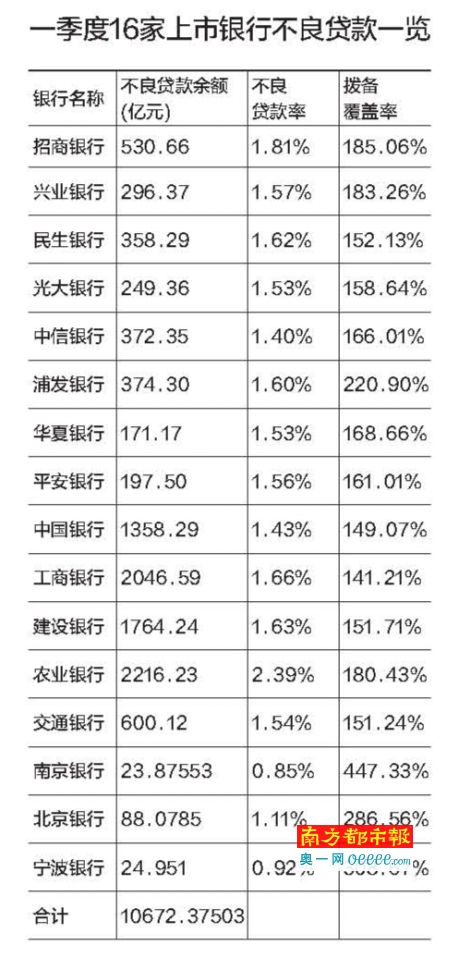

随着近年国内经济增速放缓、去产能压力加大,传统行业盈利表现转弱,银行资产负债表也出现恶化,不良贷款率逐季上升。据南都记者统计发现,16家上市银行在2016年第一季度的不良贷款余额已经突破万亿,达到10672亿元左右。此外,全国商业银行的不良贷款余额13921亿元。

为了化解银行不良资产,今年3月,银行间市场下发《不良贷款资产支持证券信息披露指引(征求意见稿)》,后期工、农、中、建、交五大国有银行及招商银行首批试点规模总数将超过500亿元。

申万宏源证券分析师钟嘉妮表示,不良资产证券化的重启在一定程度上将缓解银行资本压力,提高其信用创造能力。对于投资者而言,在今年普遍缺乏高收益资产的大环境下,不良资产证券化产品的出现或许将成为投资机遇。

我国不良资产主要是以不良贷款为主。从2002年开始,国内银行开始全面推行贷款五级分类方法,贷款主要分为正常、关注、次级、可疑和损失。其中,最后三类被银行认定为不良贷款。

钟嘉妮表示,2006- 2008年发行的不良资产证券化产品资产池中可疑贷款占比最大,20 14年到2015年,资产管理公司所发不良贷款资产支持证券的资产信用风险有所缓释,入池贷款均归为资产管理公司的正常级贷款。

而招行的和萃一期入池贷款主要集中在可疑和损失类,可疑类贷款笔数占比最大,损失类的金额占比最高超过50%。但是入池资产借款人的分布地区相对较分散,地域集中度风险相对较小。

与之相比,中行中誉一期资产支持证券入池资产借款人、行业和地区集中度较高。其评级机构中债资信A B S团队王夏妮表示,较高的借款人、行业和地区集中度,增加了占比较高贷款回收不确定性对资产池回收金额的影响。

前述银行业分析师表示,证券化后资产的信用评估、定价等一系列复杂环节,参与主体也比较多,各自之间的权利、责任、义务关系十分复杂,在利率市场化尚未完成的现阶段,这些技术性问题都不容易解决。

国务院参事、国务院发展研究中心金融研究所名誉所长夏斌也曾表示,过去曾经超级繁荣的代价要在今天及以后一段时间慢慢消化。意味着我们有些资产价值必然下跌。在上一轮同类的不良资产处置的回报率在今天就很难得以实现。(南方都市报)