导读

“众享华通”的发行人、受托管理人系同一股东下的母子公司,这意味着该产品或涉嫌自融。

一场多部委针对互联网金融发起的专项整治风暴仍在发酵,互联网金融的创新则一直在试探着现有监管规则的底线。

今年以来,一款名为“众享华通”的定期理财产品,就引起了市场的关注和争议。

在产品归属上,“众享华通”并非传统意义上的银行理财、券商资管或基金专户等机构类产品,其被微众银行方面定义为“由微众银行认可的发行人(挂牌人),通过交易所(交易中心)发行(挂牌)的定向融资产品”。

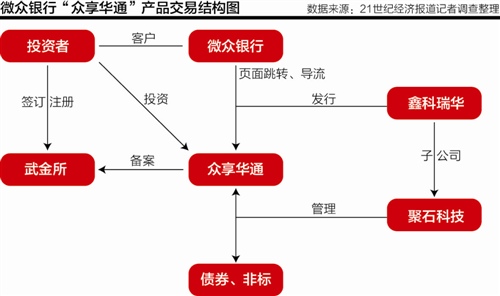

但据21世纪经济报道记者调查还原发现,该产品真实结构为普通法人公司发行,并在武汉金融资产交易所(下称武金所)备案,并由普通法人公司受托管理,同时由微众银行作为互联网平台进行引流销售。

此外,记者还调查发现,该产品的发行人、受托管理人系同一股东下的母子公司,这意味着该产品或涉嫌自融。而在资产端,该产品还将投向包括信托、基金子公司专项计划等非标资产。另一方面,该产品在投资者适当性管理、对口监管从属、信息披露适用法规等方面均存在监管空白。

“自发自管”的众享华通

2016年初,“众享华通”产品悄然出现在了微众银行客户端的醒目位置。

以IOS版本的app为例,登陆客户端能够发现“活期、短期、定期、基金”四大类产品,而进入定期之后,就能看到27天、90天、181天、363天四个定位不同期限所组成的“众享华通”系列产品。

据app显示,该产品起购金额仅为1万元,且预期年化收益率根据期限不同分别为4.75%、5.3%、5.5%和5.8%。

对于“众享华通”的产品属性,APP上的公开资料显示,该产品是其认可的发行人通过交易所发行的定向融资产品,那么所认可的发行人是谁,则成为该产品的一个核心问题。

21世纪经济报道记者调阅募集说明书发现,上述四个期限的产品的发行人均指向了“深圳市鑫科瑞华投资管理有限公司(下称鑫科瑞华)”。工商资料显示,该公司注册资本1000万元,地位于深圳市前海深港合作区,其注册时间系今年的1月28日。

这意味着,这家发行人,其从设立至今存续时间未超过5个月。

记者进一步调查发现,鑫科瑞华系深圳市聚石科技发展有限公司(下称聚石科技)的全资子公司,但与此同时,聚石科技的另一个身份正是“众享华通”的受托管理人。

换而言之,众享华通是一只由鑫科瑞华发行,并由其母公司聚石科技管理的产品。但聚石科技与鑫科瑞华的“母子”关联关系,却并未被微众银行或其募集说明书所披露。

记者对此询问微众银行客服,但对方尚未能对这一疑问做出解释。

而在业内人士看来,产品管理人与发行人系母子公司关系,在结构上存在涉嫌自融的隐患。

“正常的产品应是一家公司来发行,另外一个第三方做管理人,这样能实现业务上的防火墙。”北京一家AMC系券商资管人士表示,“如果产品管理人是发行人的母公司,相当于这个公司通过这种结构来归集资金,有类似于自融的嫌疑。”

工商资料显示,聚石科技注册资本1100万元,其成立时间为今年的1月21日,仅比鑫科瑞华早7天,其股东仅为两名自然人孙彤和原辉,二者分别持有聚石科技50%股份。

业内人士质疑指出,这家由自然人出资设立,设立时间不足5个月,注册资本仅1100万,且无任何金融机构牌照的公司,缘何能受到认可?

缘何陷入监管空白?

鑫科瑞华发行该产品的资金用于何处,则是该产品被关心的另一个问题。

据募集说明书显示,该产品的所募资金并非用于企业经营,而是投向金融机构发行的金融产品,其中包括现金、存款存单以及三年期以内的场内债券;此外,信托、基金及子公司、券商、保险发行的资管产品等非标准化资产也在其投资范围当中。

换而言之,“众享华通”的运作实质,仍是一直募集分散资金并集中投资于不同期限金融产品的“类基金”模式。

不过,从公开信息来看,鑫科瑞华并非一家公募基金。工商资料也证实,该公司经营范围虽然包括资产管理、投资管理和财富管理,但并不包括“从事信托、金融资产管理、证券资产管理等业务”。

那么,众享华通究竟属于公募产品还是私募产品,似乎难以界定。